美債息再次出現倒掛

須知道,美國國債主要分為2年、5年、10年、30年等年期。一般而言,長年期債息會高於短年期債息,因為長債會把資金困住較長時間,靈活性較低,風險較高,若息率不高,便難以吸引人把資金借出來,那愈長年期的債息自然就愈高。而息差則是把較長年期債息與較短期債息比較,當出現負值時,便代表短期債息率高於較長期債息率,亦即所謂「倒掛」。從歷史往績顯示,出現「倒掛」後,經濟往往在其後2年之內衰退。

現時,美國國債債息已連跌4日,其中2年期國債孳息率一度高於3年期國債孳息率,是2008年初以來首次;2年及3年期國債孳息率,連續兩日高於5年期國債孳息率;10年期債息則一度跌穿2.9厘,現報2.9136厘,與2年期國債息差現報2.7947,收窄至僅差11個基點。

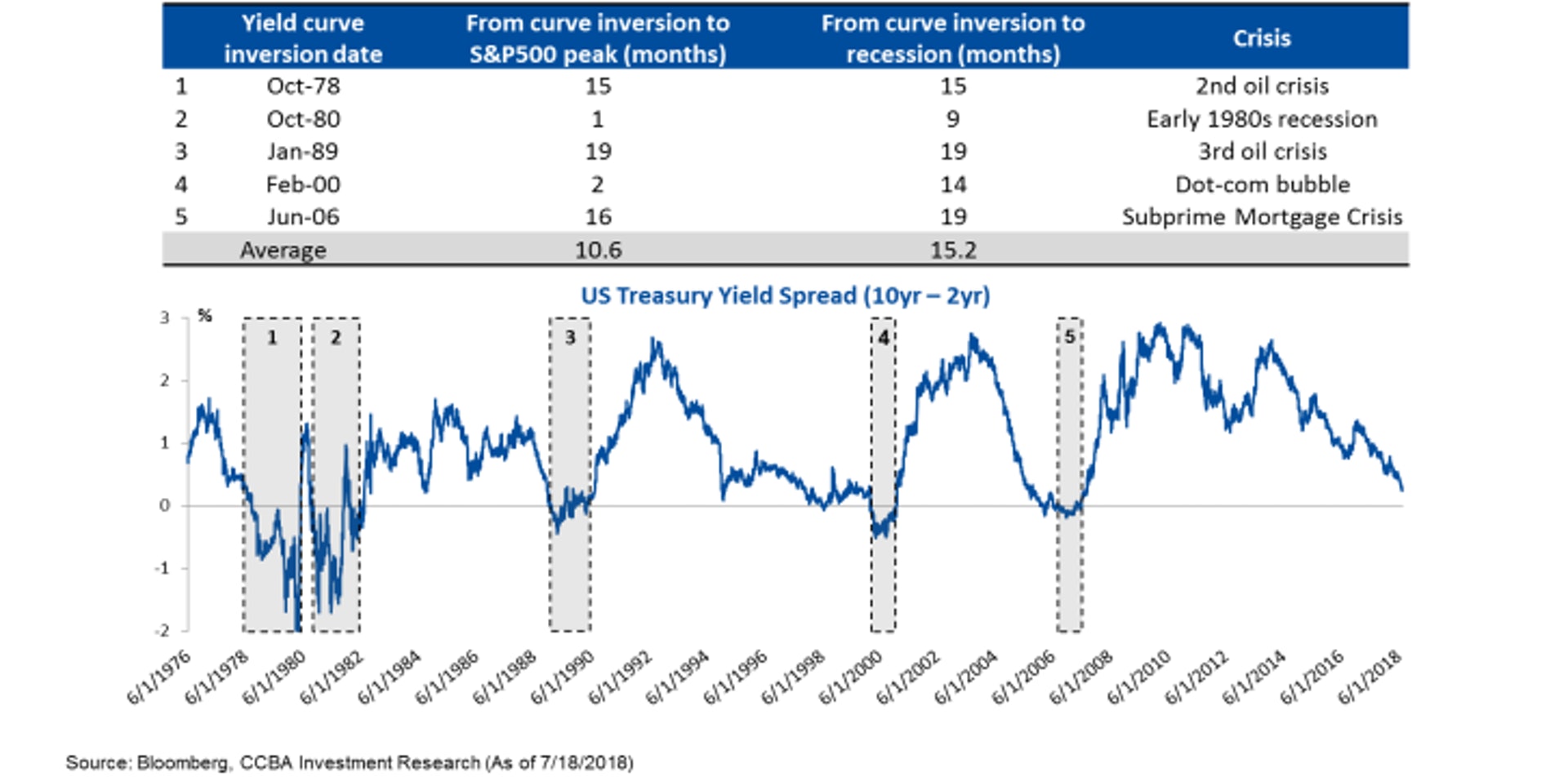

美國過去五次孳息倒掛都出現經濟衰退

根據建行亞洲今年8月一份研究,美國過去5次孳息曲綫倒掛後(以2年及10年期債息計),美國經濟都出現不同程度的衰退,包括於1978年、1980年、1989年、2000年及2006年,從開始倒掛到股市見頂平均需時10個月左右,經濟衰退則於倒掛後約15個月出現。

資料來源:建行亞洲研究。

資料來源:建行亞洲研究。

從上圖可見,由出現「倒掛」到股市見頂,最快一次出現於1980年,當時孳息曲綫「倒掛」後僅一個月,標指已經見頂,而經濟衰退於9個月後出現。又以最近期2006年為例,美股於「倒掛」後16個月才見頂,經濟衰退則於19個月後出現,原因是次貸危機。由此可此,股市和經濟表現有滯後性,故實在難判斷美股是否見頂。

不過,目前美股估值高,且過去升幅太依賴科網股單一板塊帶動,抗跌力愈來愈弱。昨日科網股再度大跌,蘋果跌逾4%,亞馬遜跌近6%,在全球經濟和貿易不確定性下,其他美企盈利增長或許會逐漸回落,美股能否再闖高位也成疑問。

=================================================

美國長期與短期國債息率之間的差距在過去幾星期持續收窄,執筆時,十年與二年期息差跌至27點子,十年與五年期息差跌至10點子,三十年與十年期息差亦跌至10點子,上述息差均為逾十年的最低水平,表示孳息曲線正越趨平坦。

導致孳息曲線趨向平坦的原因包括以下幾點:

1)美國對中國及全球主要出口國家加徵懲罰性關稅,增加了未來一年美、中以至全球經濟增長放緩的風險。若美國最終落實剛公佈的2,000億美元對華關稅清單,而中國作出相若的報復性行動,再加上歐盟及加拿大等多國與美國之間已公佈的關稅措施,估計合共對來年全球經濟的影響將介乎0.5至1.0個百分點,這尚未包括因消費及投資信心下滑對經濟造成的潛在打擊。

2)美聯儲持續加息及縮表,加上上述(1)的貿易戰風險,導致新興股債滙市場至次季以來大幅下挫,部分資金流入了美債避險,推低了長債息率;

3)美債十年期息率於5月中曾一度升破3%並高見3.12%,當時有不少權威性投資人異口同聲認為,美債熊市經已來臨,有新債王之稱的岡拉克更預測十年期息率在未來幾年間將朝向6%進發,原因是美國債務及財赤增多;

4)當時亦正值期貨市場造空美債的投機部位創下了歷來最高,市場多空部位一面倒傾側,其間通脹及經濟數據卻沒有明顯上升,再加上上述(1)及(2)的因素,遂引發部份投機性造空部位被逼倉離場;

5)歷來孳息線倒掛(inversion)均預示經濟即將進入衰退,當前長短期債息差跌至新低,暗示市場對聯儲局正投下不信任票。在減稅刺激經濟的情況下,聯儲局滿有信心地逐步加息,但隨着減稅效應在未來一年逐漸退去,加上貿易戰的打擊逐漸浮顯,經濟增長或會無以為繼。

事實上,債券及利率期貨市場現時均認為,聯儲局再加息3次之後便會完結是次加息周期;相對上,央行最新的季度報告卻預測至後年底尚有約6次的加息空間,上述兩者之間必有一方的估計是錯誤的,而歷來孳息曲線的預測準確程度卻是遠高於聯儲局的。

筆者認為,若聯儲局如他們預測般在明年首季前再加息2至3次,那麼屆時美債曲線將很有可能會陷入倒掛,央行隨後的加息及縮表步伐或會因而被中斷,若然屬實,那將會是一大利空美滙的演變(但那是6個月之後的事)。當前不少投資者卻無疑相信,貿易戰對美滙是有利的,因為如特朗普所說:「打贏貿易戰是十分容易的事」,且看後續貿易戰對美國經濟的發展會是有多容易的事。

潘國光

富邦銀行(香港)第一副總裁兼投資策略及研究部主管

========================================

http://www.asia.ccb.com/hongkong_sc/doc/personal/investment/fx/articles/beltandroad/beltandroad.pdf

沒有留言:

張貼留言